ഗ്രാമപ്പഞ്ചായത്തുകളിലെ ബജറ്റ് തയ്യാറാക്കൽ

auto insurance quotes workers compensation insurance car insurance quotes compare car insurance online buy car insurance online auto insurance commercial auto insurance small business insurance professional indemnity general liability insurance e&o insurance business insurance car insurance insurance quotes motorcycle lawyer automobile accident lawyers auto injury lawyers accident claims lawyers mesothelioma law firm accident attorney accident lawyers firm accident lawyer car wreck lawyer car lawyer home refinance best mortgage refinance companies refinance home loan mortgage preapproval best place to refinance mortgage refinance mortgage best refinance companies best refinance rates kidney foundation car donation unicef donation reputable car donation charities npr car donation donate money to charity best car donation charities cancer research donation donating to charity msw online msw programs masters in social work online psychology degree online colleges online social work degree msw degree psychology courses online online business degree elementary education online online mba programs dental seo company seo reputation management seo copywriting services international seo services

international seo agency seo for plumbers seo marketing experts seo for ecommerce website b2b seo services best cloud hosting for wordpress wordpress hosting services dreamhost web hosting best wordpress hosting wordpress cloud hosting best managed wordpress hosting premium wordpress hosting fastest wordpress hosting dedicated wordpress hosting wordpress vps hosting cloud based hosting providers best wp hosting wordpress domain and hosting wordpress hosting best magento hosting month to month web hosting vps wordpress wordpress hosting sites best wordpress hosting sites accounting software project management software aomei backupper dental software crm software erp software pos system crm zoho people crm system project management tools sap business one cmms software development medical billing and coding medical billing air ambulance medical coder emr systems medical care online prescription emrs private healthcare emergency medicine doctor near me weightloss clinic st joseph medical center medical student medical practitioner uber health weight loss clinic western medicine mental health care plan

02.12.2016 ലെ GO(Rt) 3291/16/LSGD നമ്പർ സർക്കാർ ഉത്തരവ് പ്രകാരം, ഗ്രാമപ്പഞ്ചായത്തുകൾക്കായി ഒരു ബജറ്റ് മാനുവൽ അംഗീകരിക്കപ്പെട്ടിട്ടുള്ളതാണ്. എല്ലാ ഗ്രാമപ്പഞ്ചായത്തുകളും അതാത് സാമ്പത്തിക വർഷം മാർച്ച് മാസം 31-ന് മുൻപായി തൊട്ടടുത്ത വർഷത്തേയ്ക്കുള്ള ബജറ്റ് പാസാക്കിയിരിക്കേണ്ടതാണ്. മാനുവലിന്റെ അടിസ്ഥാനത്തിൽ ബജറ്റ് തയ്യാറാക്കുന്ന വിധം, ശ്രദ്ധിക്കേണ്ട പ്രധാന മേഖലകൾ / വിഷയങ്ങൾ തുടങ്ങിയവ പരിചയപ്പെടുത്തുവാനാണ് ഈ നോട്ടിലൂടെ ശ്രമിക്കുന്നത്.

ബജറ്റ് മാനുവൽ പ്രകാരം, ഒരു സാമ്പത്തിക വർഷത്തേക്കുള്ള ബജറ്റ് തയ്യാറാക്കുന്നതിനുമുൻപ് ചുവടെപ്പറയുന്ന നടപടിക്രമങ്ങൾ പാലിച്ചിരിക്കേണ്ടതുണ്ട്.

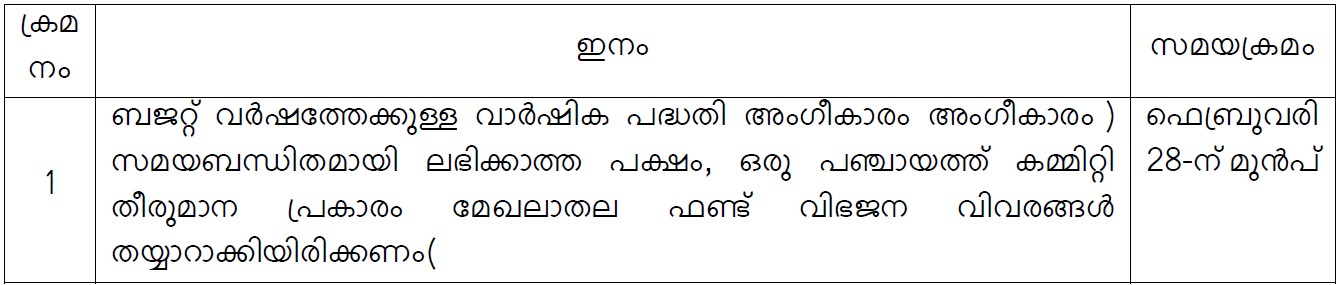

- ടി സാമ്പത്തിക വർഷത്തിലേക്കുള്ള വാർഷിക പദ്ധതി തയ്യാറാക്കിയിരിക്കണം [കേ.പ.രാ. നിയമം – വകുപ്പ് 175 (1), 214 (1)]. അല്ലാത്ത പക്ഷം, ഒരു പഞ്ചായത്ത് കമ്മിറ്റി തീരുമാന പ്രകാരം മേഖലാതല ഫണ്ട് വിഭജന വിവരങ്ങൾ തയ്യാറാക്കിയിരിക്കണം.

- പദ്ധതിയേതര വിഭാഗത്തിൽ പെട്ട (നോൺ പ്ലാൻ) പ്രതീക്ഷിത വരവു ചെലവുകളുടെ പ്രപ്പോസലുകൾ സമർപ്പിക്കുന്നതിന് ഘടക സ്ഥാപനങ്ങളുടെ മേധാവികൾക്ക് രേഖാമൂലം അറിയിപ്പ് നൽകേണ്ടതും, അവർ ആയത് നിശ്ചിത മാതൃകയിൽ സമർപ്പിച്ചിരിക്കേണ്ടതുമാണ്.

- സെക്രട്ടറിയുടെ പദ്ധതിയേതര വിഭാഗത്തിൽ പെട്ട (നോൺ പ്ലാൻ) പ്രതീക്ഷിത വരവു ചെലവുകളുടെ ഒരു പ്രപ്പോസൽ നിശ്ചിത മാതൃകയിൽ തയ്യാറാക്കേണ്ടതാണ്.

- ലഭിക്കുന്ന പ്രപ്പോസലുകൾ, വിവിധ സ്റ്റാൻറിംഗ് കമ്മിറ്റികളുടെ പരിധിയിൽ വരുന്ന വിഷയത്തിന്റെ അടിസ്ഥാനത്തിൽ ക്രോഡീകരിച്ച് അതാത് സ്റ്റാൻറിംഗ് കമ്മിറ്റികൾക്ക് കൈമാറേണ്ടതാണ്.

- സ്റ്റാൻറിംഗ് കമ്മിറ്റികൾ ഇവ ക്രോഡീകരിച്ച് ധനകാര്യ സ്റ്റാൻറിംഗ് കമ്മിറ്റിക്ക് കൈമാറേണ്ടതാണ്.

- ഇങ്ങനെ ലഭിക്കുന്ന പ്രപ്പോസലുകൾ ക്രോഡീകരിച്ച് ധനകാര്യ സ്റ്റാൻറിംഗ് കമ്മിറ്റി ഒരു ‘അന്തിമ പദ്ധതിയേതര വരവ് ചെലവ് പ്രപ്പോസൽ’ (നോൺ പ്ലാൻ) നിശ്ചിത മാതൃകയിൽ തയ്യാറാക്കിയിരിക്കേണ്ടതാണ്.

കരട് ബജറ്റ് തയ്യാറാക്കൽ

മേൽപ്പറഞ്ഞ ക്രമ നമ്പർ 1, ക്രമ നമ്പർ 6 എന്നിവയിൽ നിന്നും ലഭിക്കുന്ന പദ്ധതി പദ്ധതിയേതര വരവ് ചെലവ് വിവരങ്ങൾ ഉപയോഗിച്ച് ധനകാര്യ സ്റ്റാൻറിംഗ് കമ്മിറ്റി നിശ്ചിത മാതൃകയിലുള്ള ബജറ്റ് സ്റ്റേറ്റ്മെൻറ്, ബജറ്റ് ഷെഡ്യൂളുകൾ എന്നിവ തയ്യാറാക്കുന്നു. ഇപ്രകാരം ബജറ്റ് തയ്യാറാക്കുമ്പോൾ ചുവടെപ്പറയുന്നവ പാലിച്ചിരിക്കണം

- അടുത്ത വർഷത്തേക്കുള്ള ബജറ്റ് തയ്യാറാക്കുന്നതിന് മുൻപ് തന്നെ തന്നാണ്ട് ബജറ്റിലെ തൊട്ടു മുൻവർഷം മാർച്ചിൽ അംഗീകരിച്ച ബജറ്റ്) മുഴുവൻ റിവിഷനുകളും നടത്തിയിരിക്കണം.

- ജനറൽ പർപ്പസ് ഫണ്ട് ഒഴികെയുള്ള മറ്റെല്ലാ ഗ്രാന്റുകളും, ഫണ്ടുകളും, ലോണുകളും, കോൺട്രിബ്യൂഷനുകളും പൂർണ്ണമായും ചെലവാകുന്ന രീതിയിൽ വേണം ബജറ്റ്തയ്യാറാക്കേണ്ടത്.

- ജനറൽ പർപ്പസ് ഫണ്ട് ഉൾപ്പെടെയുള്ള തനതുവരുമാനത്തിന്റെ 5% എങ്കിലും മിച്ചം (നീക്കിയിരിപ്പ്) ബജറ്റിൽ ഉണ്ടായിരിക്കണം. മറ്റ് ഗ്രാൻറ് ഫണ്ടുകൾ നീക്കിയിരിപ്പിൽ ഉൾപ്പെട്ടിരിക്കാൻ പാടില്ല. [കേ.പ.രാ നിയമം – വകുപ്പ് 214 (2), മാനുവൽ – പാര 2.4.2 (i)] ബഡ്ജറ്റ് സ്റ്റേറ്റ്മെൻറിലെ കോളം ‘എഫ്’-ലെ തുകയിൽ നിന്ന് കോളം ‘ഒ’-ലെ (BS-8) തുക കുറച്ചാൽ നീക്കിയിരിപ്പ് തുക ലഭിക്കുന്നതാണ്.

ബജറ്റ് ഡോക്യുമെൻറ് (Budget Document)

ഒരു ബജറ്റ് ഡോക്യുമെൻറിൽ ചുവടെപ്പറയുന്ന രേഖകൾ അടങ്ങിയിരിക്കുന്നു. (ഈ ബജറ്റ് ഡോക്യുമെൻറാണ് ബജറ്റ് അവതരണത്തിനായുള്ള പ്രത്യേക പഞ്ചായത്ത് കമ്മറ്റിയിൽ അവതരിപ്പിച്ച് ചർച്ച ചെയ്യപ്പെടുന്നത്)

- Budget speech (ബജറ്റിൽ ഉൾക്കൊള്ളിച്ചിട്ടുള്ള പ്രധാന വിവരങ്ങളെക്കുറിച്ച് നിശ്ചിത മാതൃകയിലുള്ള ആമുഖ വിവരണം – പ്രസിഡൻറ് അവതരിപ്പിക്കുന്നത്)

- Budget Note (ബജറ്റിൽ ഉൾക്കൊള്ളിച്ചിട്ടുള്ള പ്രധാന വിവരങ്ങളെക്കുറിച്ച് നിശ്ചിത മാതൃകയിലുള്ള ലഘു സംക്ഷിപ്ത വിവരണം).

- Draft Budget Statement and Schedules (വൈസ് പ്രസിഡൻറ് അവതരിപ്പിക്കുന്നത്).

- Performance Budget

- Gender Budget

Budget Speech:

ബജറ്റിലെ ഉദ്ദേശ ലക്ഷ്യങ്ങൾ, നയങ്ങൾ, മുൻഗണനാ വിഷയങ്ങൾ, പൊതു അവലോകനം, പ്രധാന ഫണ്ടുകളുടെ ഉറവിട – വകയിരുത്തൽ വിവരങ്ങൾ തുടങ്ങിയവ ഇതിൽ ഉൾപ്പെടുത്തുന്നു. പ്രസിഡൻറാണ് അവതരിപ്പിക്കുന്നത്.

Budget Note:

ഇതിൽ ചുവടെപ്പറയുന്നവ ഉൾപ്പെടുന്നു.

- ഓരോ ഇനത്തിലുമുള്ള പ്രതീക്ഷിത വരുമാനം (ആകെ നികുതി വരവ്, ആകെ നികുതിയേതര വരവ്, ജനറൽ പർപ്പസ് ഫണ്ട്, വികസന ഫണ്ട് (ഇനം തിരിച്ച്), മെയിൻറനൻസ് ഫണ്ട് (റോഡ്, നോൺ റോഡ് തിരിച്ച്), ലോണുകൾ, കോൺട്രിബ്യൂഷനുകൾ, സംയോജിത പദ്ധതി വരവുകൾ, കേന്ദ്ര സംസ്ഥാനാവിഷ്കൃത പദ്ധതികൾക്കും, സ്കീമുകൾക്കുമുള്ള ആകെ വരവുകൾ തുടങ്ങിയവ)

- ഘടക സ്ഥാപനങ്ങളുടെ ആകെ പ്രതീക്ഷിത ചെലവുകൾ (ഓരോ ഓഫീസിനും പ്രത്യേകം)

- സ്ത്രീകൾ, കുട്ടികൾ, വൃദ്ധർ, വിഭിന്നശേഷിയുള്ളവർ എന്നിവർക്കായുള്ള വകയിരുത്തൽ വിവരങ്ങൾ

- സമൂഹത്തിലെ പിന്നാക്കക്കാർക്കായുള്ള വകയിരുത്തൽ വിവരങ്ങൾ

- പട്ടികജാതി – പട്ടിക വർഗ്ഗ വിഭാഗങ്ങളിലേക്കുള്ള വകയിരുത്തൽ വിവരങ്ങൾ

- തൊഴിൽ സൃഷ്ടിക്കുന്നതിനുള്ള വകയിരുത്തൽ വിവരങ്ങൾ

- കൃഷിക്കും അനുബന്ധ പ്രവർത്തനങ്ങൾക്കുമായുള്ള വകയിരുത്തൽ വിവരങ്ങൾ

Budget Statement and Budget Schedules:

ബജറ്റ് അവതരണ വേളയിൽ നിശ്ചിത മാതൃകയിലുള്ള ‘ബജറ്റ് സ്റ്റേറ്റ്മെൻറാ’ണ് വൈസ് പ്രസിഡൻറ് അവതരിപ്പിക്കുന്നത് [മാനുവൽ പാരം 3.13 (i)]. 13 ബജറ്റ് ഷെഡ്യൂളുകളിലായി തയ്യാറാക്കുന്ന കണക്കുകളുടെ ക്രോഡീകരണമാണ് ബജറ്റ് സ്റ്റേറ്റ്മെൻറിൽ ഉണ്ടാകുക.

ബജറ്റ് ഷെഡ്യൂളുകൾ തയ്യാറാക്കുന്ന വിധം:

- Opening Balance: തന്നാണ്ടിന്റെ (നടപ്പുവർഷം) തൊട്ടുമുൻവർഷത്തെ (വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) പ്രാരംഭബാക്കിയാണ് ഇവിടെ രേഖപ്പെടുത്തപ്പെടുന്നത്. Work Sheet-1 ഉപയോഗിച്ചാണ് ഈ തുക കണക്കാക്കുന്നത്. (ഉദാ : 2023-24ലേക്കുള്ള ബജറ്റാണ് തയ്യാറാക്കുന്നതെങ്കിൽ, 2021-22 മുൻവർഷവും, 2022-23 തന്നാണ്ടും, 2023-24 ബജറ്റ് വർഷവും (അടുത്ത വർഷം) ആണ്. ഈ സാഹചര്യത്തിൽ, മുൻബാക്കി കണക്കാക്കുന്നത് ‘31.03.2021’ലെ ബാലൻസ് ഷീറ്റിൽ നിന്നാണ്)

- Work Sheet 2: ബജറ്റ് വർഷത്തേക്കുള്ള (അടുത്ത വർഷം) വാർഷിക പദ്ധതി ‘വരവുകൾ’, അംഗീകരിക്കപ്പെട്ട വാർഷിക പദ്ധതി രേഖകളുടെ അടിസ്ഥാനത്തിൽ ബജറ്റിൽ രേഖപ്പെടുത്തുന്നതിനുള്ള വർക്ക്ഷീറ്റാണിത്.

വിവിധയിനം ഫണ്ടുകളിലായുള്ള പ്രതീക്ഷിത വരവ് തുകകളിൽ, ആസ്തി നിർമ്മാണത്തിനും റെവന്യൂ ചെലവുകൾക്കും ഉപയോഗിക്കപ്പെടുന്ന ആകെ തുക പ്രത്യേകം കോളങ്ങളിലായാണ് ചേർക്കേണ്ടത്. റെവന്യൂ ചെലവുകൾക്കായി നീക്കിവയ്ക്കുന്നതിന് ഇവിടെ ചേർക്കുന്ന വരവ് തുക ഷെഡ്യൂൾ BS-4 ലെ മൂന്നാം കോളത്തിലും, കാപിറ്റൽ ചെലവുകൾക്കായി നീക്കിവയ്ക്കുന്ന വരവ് തുക BS-7 ലെ മൂന്നാം കോളത്തിലും രേഖപ്പെടുത്തപ്പെടുന്നു. (ബജറ്റ് നിർമ്മാണ സഹായികളായ സോഫ്റ്റ്വെയറുകളിലുള്ള വർക്ക്ഷീറ്റ് 2-ൽ തുക രേഖപ്പെടുത്തുമ്പോൾ, അവ ‘സ്വയമേവ’ BS-4, BS- 7 ഷെഡ്യൂളുകളിലെ മൂന്നാം കോളത്തിൽ (ബജറ്റ് വർഷം) ചേർക്കപ്പെടുന്നു. സോഫ്റ്റ്വെയറുകളിൽ ഈ ഷെഡ്യൂളുകളിലെ മൂന്നാം കോളങ്ങൾ നേരിട്ട് edit ചെയ്യാൻ കഴിയുന്നതല്ല.) - Work Sheet 3: ബജറ്റ് വർഷത്തേക്കുള്ള (അടുത്ത വർഷം) വാർഷിക പദ്ധതി ‘ചെലവുകൾ’, അംഗീകരിക്കപ്പെട്ട വാർഷിക പദ്ധതി രേഖകളുടെ അടിസ്ഥാനത്തിൽ ബജറ്റിൽ രേഖപ്പെടുത്തുന്നതിനുള്ള വർക്ക്ഷീറ്റാണിത്.

റെവന്യൂ ചെലവുകളും, കാപിറ്റൽ ചെലവുകളും അതാത് ഹെഡുകൾക്ക് നേരെ രേഖപ്പെടുത്തുന്നു. ഇവിടെ രേഖപ്പെടുത്തപ്പെടുന്ന റെവന്യൂ ചെലവ് തുകകൾ BS9 ലെ മൂന്നാം കോളത്തിലും, കാപിറ്റൽ ചെലവു തുകകൾ BS-12ലെ മൂന്നാം കോളത്തിലും രേഖപ്പെടുത്തപ്പെടുന്നു. (വർക്ക് ഷീറ്റ് 3-ൽ രേഖപ്പെടുത്തപ്പെടുന്ന ആകെ തുക വർക്ക്ഷീറ്റ് 2-ലെ ആകെ തുകയോട് തുല്യമോ, അധികമോ ആയിരിക്കണം. വർക്ക് ഷീറ്റ് 3-ലെ തുക 2-ലെ ആകെ തുകയേക്കാൾ കുറവായാൽ, നീക്കിയിരിപ്പിൽ അനുവദനീയമല്ലാത്ത ഗ്രാന്റുകളും, ഫണ്ടുകളും കൂടി തെറ്റായി ഉൾപ്പെട്ട് വരുന്നതാണ്.)

(ബജറ്റ് നിർമ്മാണ സഹായികളായ സോഫ്റ്റ്വെയറുകളിലുള്ള വർക്ക് ഷീറ്റ് 3-ൽ തുക രേഖപ്പെടുത്തുമ്പോൾ, അവ ‘സ്വയമേവ’ BS-9, BS-12 ഷെഡ്യൂളുകളിലെ മൂന്നാം കോളത്തിൽ (ബജറ്റ് വർഷം) ചേർക്കപ്പെടുന്നു. സോഫ്റ്റ്വെയറുകളിൽ ഈ ഷെഡ്യൂളുകളിലെ മൂന്നാം കോളങ്ങൾ നേരിട്ട് എന്റർ ചെയ്യാൻ കഴിയുന്നതല്ല.) - Work Sheet 4: ബജറ്റ് ഷെഡ്യൂളുകൾ BS-1, BS-2 എന്നിവയിലെ മൂന്നാം കോളത്തിൽ ചേർക്കുന്നതിന്, നികുതി / നികുതിയേതര വരുമാനമായി ബജറ്റ് വർഷത്തിൽ ലഭിച്ചേക്കാവുന്ന തുകകൾ കണ്ടെത്തുന്നതിന് ഉപയോഗിക്കാവുന്ന വർക്ക് ഷീറ്റാണിത്.

മുൻവർഷങ്ങളിലെ വരവും, നികുതിയിലെ വളർച്ചാ നിരക്കും വിലയിരുത്തിയാണ് ഈ വർക്ക്ഷീറ്റിൽ രേഖപ്പെടുത്തലുകൾ വരുത്തുന്നത്. (ഇതിൽ ലഭിക്കുന്ന തുകകൾ തന്നെ ഷെഡ്യൂളുകളിൽ ഉപയോഗിക്കണം എന്ന നിബന്ധനയില്ല. സാഹചര്യങ്ങൾക്കനുസരിച്ച്, ചേർക്കുന്ന തുകകളിൽ വ്യത്യാസം വന്നേക്കാം.)

(വർക്ക് ഷീറ്റ് 4 ശരിയായി തയ്യാറാക്കിയില്ലെങ്കിലും, BS-1, BS-2 ഷെഡ്യൂളുകളിലെ അവസാന കോളത്തിലേക്കുള്ള തുക, മുൻവർഷങ്ങളിലെ വരവിന്റെ വളർച്ചാനിരക്ക് വിലയിരുത്തി കണ്ടെത്താനാകും) - Work Sheet 5: ബജറ്റ് ഷെഡ്യൂളുകൾ BS-8 എന്നിവയിലെ മൂന്നാം കോളത്തിൽ ചേർക്കുന്നതിന്, ബജറ്റ് വർഷത്തിലേക്കുള്ള (അടുത്ത വർഷം) തനത് ചെലവുകൾ (അനിവാര്യ ചുമതലകൾക്കുള്ള ചെലവുകൾ) കണ്ടെത്തുന്നതിന് ഉപയോഗിക്കാവുന്ന വർക്ക്ഷീറ്റാണിത്. മുൻവർഷങ്ങളിലെ ഈയിനങ്ങളിലെ ചെലവും, ചെലവിലെ വളർച്ചാ നിരക്കും വിലയിരുത്തിയാണ് ഈ വർക്ക്ഷീറ്റിൽ രേഖപ്പെടുത്തലുകൾ വരുത്തുന്നത്. (ഇതിൽ ലഭിക്കുന്ന തുകകൾ തന്നെ ഷെഡ്യൂളുകളിൽ ഉപയോഗിക്കണം എന്ന നിബന്ധനയില്ല. സാഹചര്യങ്ങൾക്കനുസരിച്ച് ചേർക്കുന്ന തുകകളിൽ വ്യത്യാസം വന്നേക്കാം.

(വർക്ക് ഷീറ്റ് 5 ശരിയായി തയ്യാറാക്കിയില്ലെങ്കിലും, BS-8 ഷെഡ്യൂളിലെ അവസാന കോളത്തിലേക്കുള്ള തുക മുൻവർഷങ്ങളിലെ ചെലവിന്റെ വളർച്ചാനിരക്ക് വിലയിരുത്തി കണ്ടെത്താനാകും). - Budget Schedule 1 (BS 1):

- കോളം – 1: മുൻവർഷത്തെ (വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) Income and Expenditure statement-ലെ ഐ-1 ഷെഡ്യൂളിലെ തുകകളാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തേണ്ടത്.

- കോളം – 2: നടപ്പുവർഷത്തെ (തന്നാണ്ട്) Income and Expenditure statement-ലെ ഐ1 ഷെഡ്യൂളിലെ തുകകളാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തേണ്ടത്. (‘അപ്രൂവൽ ജേണൽ എൻട്രി’ വഴി തന്നാണ്ടിലെ നികുതികളുടെ ഡിമാൻഡ് രേഖപ്പെടുത്തിയെങ്കിൽ മാത്രമേ ഐ-1 ഷെഡ്യൂളിൽ നിന്ന് ശരിയായ തുക ലഭിക്കൂ. നികുതികളുടെ ഡിമാൻഡ് തുകയാണ് ‘കോളം-2’ൽ രേഖപ്പെടുത്തപ്പെടേണ്ടത്. തന്നാണ്ടിലെ ബജറ്റിലെ (എല്ലാ റിവിഷനുകൾക്കും ശേഷം) BS-1ലെ അവസാന കോളത്തിലെ തുകകളാണ് സാധാരണ ഗതിയിൽ ഈ കോളത്തിൽ വരിക)

- കോളം – 3: ബജറ്റ് വർഷത്തേക്കുള്ള (അടുത്ത വർഷം) പ്രതീക്ഷിത നികുതി വരവുകളാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തേണ്ടത്. വർക്ക് ഷീറ്റ് 4-ൽ നിന്ന് ലഭിക്കുന്ന പ്രതീക്ഷിത നികുതി വരവ് തുകയോ, അതിൽ അൽപ്പം മാറ്റം വരുത്തി ലഭിക്കുന്ന തുകയോ ഇവിടെ ചേർക്കാവുന്നതാണ്. (ബജറ്റ് വർഷത്തെ നികുതികളുടെ പ്രതീക്ഷിത ഡിമാൻഡ് തുകയാണ് ഇവിടെ രേഖപ്പെടുത്തുന്നത്.) (ഈ ഷെഡ്യൂളിൽ കുടിശ്ശിക തുകകൾ ഒന്നും ഉൾപ്പെടുത്തേണ്ടതില്ല).

- Budget Schedule 2 (BS 2):

- കോളം – 1: മുൻവർഷത്തെ (വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) Income and Expenditure statement-ലെ l-3, 4(b), 5(b), 18, 19 ഷെഡ്യൂളുകളിലെ തുകകളാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തേണ്ടത്.

- കോളം – 2: നടപ്പുവർഷത്തെ (തന്നാണ്ട്) Income and Expenditure statement-ലെ l-3, 1- 4(b), 5(b), I-8, 19 – ഷെഡ്യൂളുകളിലെ തുകകളാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തേണ്ടത്. (‘അപ്രൂവൽ ജേണൽ എൻട്രി’ വഴി തന്നാണ്ടിലെ ലൈസൻസ് ഫീസ് പോലുള്ള നികുതിയേതര വരവുകളുടെ ഡിമാൻഡ് രേഖപ്പെടുത്തിയെങ്കിൽ മാത്രമേ ഷെഡ്യൂളിൽ നിന്ന് ശരിയായ തുക ലഭിക്കൂ. തന്നാണ്ടിൽ മാർച്ച് 31 വരെ ലഭിക്കാവുന്ന നികുതിയേതര വരവുകൾ ഈ കോളത്തിൽ ചേർക്കേണ്ടതാണ്. തന്നാണ്ടിലെ ബജറ്റിലെ (എല്ലാ റിവിഷനുകൾക്കും ശേഷമുള്ളത്) BS-2-ലെ അവസാന കോളത്തിലെ തുകകളാണ് സാധാരണ ഗതിയിൽ ഈ കോളത്തിൽ വരിക)

- കോളം 3: ബജറ്റ് വർഷത്തേക്കുള്ള (അടുത്ത വർഷം) പ്രതീക്ഷിത നികുതിയേതര വരവുകളാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തേണ്ടത്. വർക്ക് ഷീറ്റ് 4 ൽ നിന്ന് ലഭിക്കുന്ന പ്രതീക്ഷിത നികുതിയേതര വരവ് തുകയോ, അതിൽ അൽപ്പം മാറ്റം വരുത്തി ലഭിക്കുന്ന തുകയോ ഇവിടെ ചേർക്കാവുന്നതാണ്. (ഈ ഷെഡ്യൂളിൽ കുടിശ്ശിക തുകകൾ ഒന്നും ഉൾപ്പെടുത്തേണ്ടതില്ല)

- Budget Schedule 3 (BS-3):

- കോളം – 1 : മുൻവർഷത്തെ (വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) Income and Expenditure statement-ലെ 6 ഷെഡ്യൂളിലെ ജനറൽ പർപ്പസ് ഫണ്ടാണ് ഈ കോളത്തിൽ രേഖപ്പെടുത്തേണ്ടത്.

- കോളം – 2: നടപ്പുവർഷം ലഭിക്കുന്ന ജനറൽ പർപ്പസ് ഫണ്ടാണ് ഈ കോളത്തിൽ രേഖപ്പെടുത്തേണ്ടത്.

- കോളം – 3 : ബജറ്റ് വർഷം (അടുത്ത വർഷം) ജനറൽ പർപ്പസ് ഫണ്ടിനത്തിൽ ലഭിക്കുന്ന പ്രതീക്ഷിത വരവാണ് ഈ കോളത്തിൽ രേഖപ്പെടുത്തേണ്ടത്.

- Budget Schedule 4 (BS 4):

- കോളം – 1 : മുൻവർഷത്തെ (വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) Income and Expenditure statement-ലെ 6 ഷെഡ്യൂളിലെ വിവിധ ഗ്രാൻറ് / ഫണ്ട് വരവുകളാണ് (റവന്യൂ വരവുകൾ) ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തേണ്ടത്. (‘വികസന ഫണ്ട് എന്ന ഹെഡിന്റെ കോളത്തിൽ ജനറൽ, എസ്.സി.പി., ടി.എസ്.പി., സി.എഫ്.സി, മെയിൻറനൻസ് ഗ്രാന്റുകൾ എന്നിവയുടെ ആകെത്തുകയാണ് രേഖപ്പെടുത്തേണ്ടത്)

- കോളം – 2: തന്നാണ്ടിലെ ബജറ്റിലെ (എല്ലാ റിവിഷനുകൾക്കും ശേഷമുള്ളത്) BS-4-ലെ അവസാന കോളത്തിലെ തുകകളാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി

ചേർക്കേണ്ടത്. - കോളം 3: ‘വർക്ക്ഷീറ്റ് 2’-ൽ രേഖപ്പെടുത്തിയ റെവന്യൂ ചെലവുകൾക്കായുള്ള വരവുകളാണ് കോളത്തിലെ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തപ്പെടുന്നത്. (സോഫ്റ്റ്വെയറുകളിൽ ഈ കോളത്തിലെ തുക വർക്ക് ഷീറ്റ് 2-ൽ നിന്ന് ‘സ്വയമേവ രേഖപ്പെടുത്തപ്പെടുന്നു).

- Budget Schedule 5 (BS-5):

- കോളം – 1: മുൻവർഷത്തെ (വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) Income and Expenditure statement-ലെ 16 ഷെഡ്യൂളിലെ സംസ്ഥാനാവിഷ്കൃത സ്കീമുകളുടെ (വിവിധ ക്ഷേമ പെൻഷനുകൾ തുടങ്ങിയവ) വരവുകളുടെ രേഖപ്പെടുത്തപ്പെടുന്നത്. വരവുകളുടെ ആകെ തുകയാണ് ഈ കോളത്തിൽ രേഖപ്പെടുത്തപ്പെടുന്നത്.

- കോളം – 2: തന്നാണ്ടിലെ ബജറ്റിലെ (എല്ലാ റിവിഷനുകൾക്കും ശേഷമുള്ളത്) BS-5-ലെ അവസാന കോളത്തിലെ തുകയാണ് ഈ കോളത്തിൽ ചേർക്കേണ്ടത്. (തന്നാണ്ടിൽ 31.03 വരെ ആകെ ചെലവാകുന്ന കാറ്റഗറി ബി ഫണ്ടുകൾ)

- കോളം – 3: ബജറ്റ് വർഷം (അടുത്ത വർഷം) ചെലവ് വന്നേക്കാവുന്ന കാറ്റഗറി ബി ഫണ്ട് തുകകളുടെ ആകെ തുകയാണ് ഈ കോളത്തിൽ ചേർക്കേണ്ടത്.

- Budget Schedule 6 (BS-6):

- കോളം – 1 : മുൻവർഷത്തെ (വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) Receipt and Payment statement-ലെ RP 32 ഷെഡ്യൂളിലെ ലോൺ തുകയാണ് ഈ കോളത്തിൽ രേഖപ്പെടുത്തപ്പെടുന്നത്.

- കോളം – 2: തന്നാണ്ടിലെ ബജറ്റിലെ (എല്ലാ റിവിഷനുകൾക്കും ശേഷമുള്ളത്) BS-6-ലെ അവസാന കോളത്തിലെ തുകയാണ് ഈ കോളത്തിൽ ചേർക്കേണ്ടത്. (തന്നാണ്ടിൽ ലഭിക്കുന്ന ലോൺ തുക).

- കോളം – 3: ബജറ്റ് വർഷം (അടുത്ത വർഷം) ലഭിച്ചേക്കാവുന്ന ലോൺ തുകയാണ് ഈ കോളത്തിൽ രേഖപ്പെടുത്തേണ്ടത്.

- Budget Schedule 7 (BS-7):

- കോളം – 1: മുൻവർഷത്തെ (വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) Capital Contribution ഹെഡിന്റെ ലെഡ്ജറിൽ നിന്നുള്ള തുകകളാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തപ്പെടുന്നത്. (‘വികസന ഫണ്ട്’ എന്ന ഹെഡിന്റെ കോളത്തിൽ ജനറൽ, എസ്.സി.പി., ടി.എസ്.പി., സി.എഫ്.സി, മെയിൻറനൻസ് ഗ്രാന്റുകൾ എന്നിവയിൽ നിന്ന് Capital Contribution ഹെഡിലേക്ക് ഇട്ട ജേണൽ തുകകളുടെ ആകെ തുകയും, മറ്റ് ഹെഡുകളിൽ മറ്റ് ഫണ്ടുകളിൽ നിന്ന് ഇട്ട ജേണലുകളുടെ തുകയും ചേർക്കണം).

- കോളം – 2 : തന്നാണ്ടിലെ ബജറ്റിലെ (എല്ലാ റിവിഷനുകൾക്കും ശേഷമുള്ളത്) BS-7-ലെ അവസാന കോളത്തിലെ തുകയാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി ചേർക്കേണ്ടത്. (ആസ്തി സൃഷ്ടിക്കുന്നതിനായുള്ള പ്രോജക്ടുകളുടെ ചെലവ് തുക).

- കോളം – 3: ‘വർക്ക് ഷീറ്റ് 2-ൽ രേഖപ്പെടുത്തിയ കാപിറ്റൽ ചെലവുകൾക്കായുള്ള വരവുകളാണ് ഈ കോളത്തിലെ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തപ്പെടുന്നത്. (സോഫ്റ്റ്വെയറുകളിൽ ഈ കോളത്തിലെ തുക വർക്ക്ഷീറ്റ് 2-ൽ നിന്ന് സ്വയമേവ രേഖപ്പെടുത്തപ്പെടുന്നു).

- Budget Schedule 8 (BS-8):

- കോളം – 1: മുൻവർഷത്തെ (വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) Income and Expenditure statement-ലെ 10(b), 11(b), 12(b), 13 ഷെഡ്യൂളുകളിലെ തുകകളാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തപ്പെടുന്നത്.

- കോളം – 2: തന്നാണ്ടിലെ ബജറ്റിലെ (എല്ലാ റിവിഷനുകൾക്കും ശേഷമുള്ളത്) BS-8-ലെ അവസാന കോളത്തിലെ തുകയാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി ചേർക്കേണ്ടത്. (31.03 വരെയുള്ള തനത് – അനിവാര്യ ചെലവുകളുടെ തുക).

- കോളം – 3 : ബജറ്റ് വർഷത്തേക്കുള്ള (അടുത്ത വർഷം) പ്രതീക്ഷിത തനത് – അനിവാര്യ ചെലവുകളാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തേണ്ടത്. വർക്ക് ഷീറ്റ് 5-ൽ നിന്ന് ലഭിക്കുന്ന പ്രതീക്ഷിത ചെലവ് തുകയോ, അതിൽ അൽപ്പം മാറ്റം വരുത്തി ലഭിക്കുന്ന തുകയോ ഇവിടെ ചേർക്കാവുന്നതാണ്.

- Budget Schedule 9 (BS 9):

- കോളം – 1: മുൻവർഷത്തെ (വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) Income and Expenditure statement-ലെ 14, 14(a), I-14(b), I-14(c), I-14(e) ഷെഡ്യൂളുകളിലെ തുകകളാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തപ്പെടുന്നത്.

- കോളം – 2: തന്നാണ്ടിലെ ബജറ്റിലെ (എല്ലാ റിവിഷനുകൾക്കും ശേഷമുള്ളത്) BS-9-ലെ അവസാന കോളത്തിലെ തുകയാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി ചേർക്കേണ്ടത്. (31.03 വരെയുള്ള വാർഷിക പദ്ധത റവന്യൂ ചെലവുകൾ).

- കോളം 3: ‘വർക്ക് ഷീറ്റ് 3-ൽ രേഖപ്പെടുത്തിയ റെവന്യൂ ചെലവുകളാണ് ഈ കോളത്തിലെ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തപ്പെടുന്നത്. (സോഫ്റ്റ്വെയറുകളിൽ ഈ കോളത്തിലെ തുക വർക്ക്ഷീറ്റ് 3-ൽ നിന്ന് ‘സ്വയമേവ’ രേഖപ്പെടുത്തപ്പെടുന്നു)

(BS-9-ഉം BS-4-ഉം സാധാരണ ഗതിയിൽ തുല്യമോ, BS-9 BS-4-നേക്കാൾ കൂടുതലോ ആയിരിക്കും).

- Budget Schedule 10 (BS 10):

- കോളം – 1: മുൻവർഷത്തെ (വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) Income and Expenditure statement-ലെ 14(d) ഷെഡ്യൂളിലെ കാറ്റഗറി ബി ഫണ്ട് ചെലവുകളുടെ ആകെത്തുകയാണ് ഈ കോളത്തിൽ രേഖപ്പെടുത്തപ്പെടുന്നത്.

- കോളം – 2: തന്നാണ്ടിലെ ബജറ്റിലെ (എല്ലാ റിവിഷനുകൾക്കും ശേഷമുള്ളത്) BS-10-ലെ അവസാന കോളത്തിലെ തുകയാണ് ഈ കോളത്തിൽ വിവിധ ഹെഡുകളിലായി ചേർക്കേണ്ടത്. (31.03 വരെയുള്ള ബി ഫണ്ട് ചെലവുകൾ).

- കോളം – 3: ബജറ്റ് വർഷം (അടുത്ത വർഷം) ചെലവ് വന്നേക്കാവുന്ന കാറ്റഗറി ബി ഫണ്ട് തുകകളുടെ ആകെ തുകയാണ് ഈ കോളത്തിൽ ചേർക്കേണ്ടത്.(BS-5ഉം BS-10ഉം സാധാരണ ഗതിയിൽ തുല്യമായിരിക്കും).

- Budget Schedule 11 (BS-11):

- കോളം – 1: മുൻവർഷത്തെ (വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) Receipt and Payment statement-ലെ RP-32 ഷെഡ്യൂളിലെ ലോൺ ചെലവ് തുകയാണ് ഈ കോളത്തിൽ രേഖപ്പെടുത്തപ്പെടുന്നത്.

- കോളം – 2 : തന്നാണ്ടിലെ ബജറ്റിലെ (എല്ലാ റിവിഷനുകൾക്കും ശേഷമുള്ളത്) BS11 ലെ അവസാന കോളത്തിലെ തുകയാണ് ഈ കോളത്തിൽ ചേർക്കേണ്ടത്. (തന്നാണ്ടിൽ

ചെലവാക്കുന്ന ലോൺ തുക). - കോളം – 3 : ബജറ്റ് വർഷം (അടുത്ത വർഷം) ചെലവാക്കുന്ന ലോൺ തുകയാണ് ഈ കോളത്തിൽ രേഖപ്പെടുത്തേണ്ടത്.

- Budget Schedule 12 (BS-12):

- കോളം 1: മുൻവർഷത്തെ വാർഷിക ധനകാര്യ പത്രിക സമർപ്പിച്ച വർഷം) Receipt and Payment statement-ലെ RP 38, RP 40 (Capital work in progress) ഷെഡ്യൂളുകളിലെ ചെലവ് തുകയാണ് ഈ കോളത്തിലെ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തപ്പെടുന്നത്.

- കോളം 2: തന്നാണ്ടിലെ ബജറ്റിലെ (എല്ലാ റിവിഷനുകൾക്കും ശേഷമുള്ളത്) ആട12ലെ അവസാന കോളത്തിലെ തുകയാണ് ഈ കോളത്തിൽ ചേർക്കേണ്ടത്. (തന്നാണ്ടിൽ ആസ്തി നിർമ്മാണത്തിനായി ചെലവാക്കുന്ന തുക).

- കോളം 3: ‘വർക്ക്ഷീറ്റ് 3-ൽ രേഖപ്പെടുത്തിയ കാപിറ്റൽ ചെലവുകളാണ് ഈ കോളത്തിലെ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തപ്പെടുന്നത്. (സോഫ്റ്റ്വെയറുകളിൽ ഈ കോളത്തിലെ തുക വർക്ക്ഷീറ്റ് 3-ൽ നിന്ന് ‘സ്വയമേവ’ രേഖപ്പെടുത്തപ്പെടുന്നു) (BS-7-ഉം BS-12-ഉം സാധാരണ ഗതിയിൽ തുല്യമോ, BS-12BS-7-നേക്കാൾ കൂടുതലോ ആയിരിക്കും).

- Budget Schedule 13 (BS 13):

- കോളം – 1: വരും വർഷം ലഭിച്ചേക്കാവുന്ന ഡെപ്പോസിറ്റ് തുകകളാണ് ഈ കോളത്തിലെ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തപ്പെടുത്തുന്നത്.

- കോളം – 2: വരും വർഷം മടക്കിനൽകുന്ന ഡെപ്പോസിറ്റ് തുകകളാണ് ഈ കോളത്തിലെ വിവിധ ഹെഡുകളിലായി രേഖപ്പെടുത്തുന്നത്.

(നിലവിലുള്ള ഡെപ്പോസിറ്റുകൾ കണക്കിലെടുക്കേണ്ടതില്ല. രണ്ട് കോളത്തിലെയും തുകകൾ തുല്യമായിരിക്കണം).

Performance Budget:

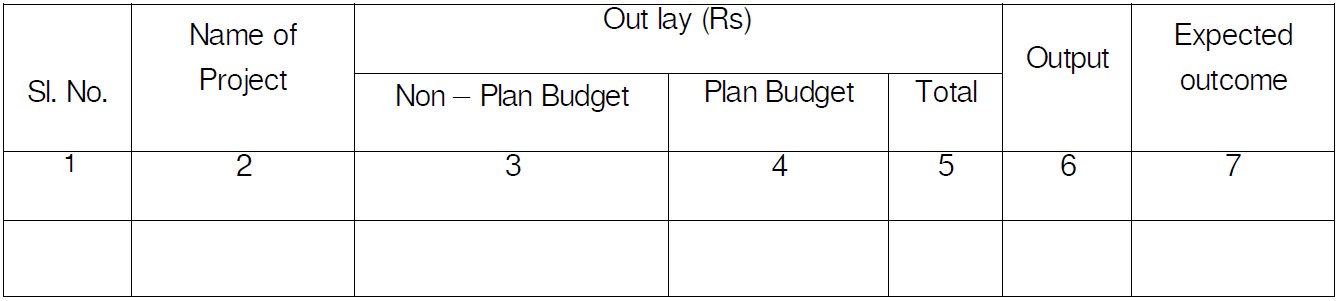

പ്രധാന പ്രോജക്ടുകൾ, സ്കീമുകൾ എന്നിവയുടെ പേര്, അടങ്കൽ, Output (എണ്ണം), പ്രതീക്ഷിത ലക്ഷ്യം എന്നിവ രേഖപ്പെടുത്തുന്ന സ്റ്റേറ്റ്മെൻറാണിത്.

Gender Budget:

ഗ്രാമപ്പഞ്ചായത്തിന്റെ ബജറ്റ് ലിംഗനീതി പാലിച്ചിട്ടുണ്ടെന്നത് വ്യക്തമാക്കുന്ന സ്റ്റേറ്റ്മെൻറാണിത്. പ്രോജക്ടിന്റെ പേര്, അടങ്കൽ, ആൺ – പെൺ തിരിച്ച് ഗുണഭോക്താക്കളുടെ എണ്ണം, അടങ്കലിലെ ആൺ – പെൺ വിഹിതം, പ്രതീക്ഷിത ലക്ഷ്യം എന്നിവ രേഖപ്പെടുത്തുന്ന സ്റ്റേറ്റ്മെൻറാണിത്.

സപ്ലിമെൻററി ബജറ്റ് / റിവൈസ്ഡ് ബജറ്റ്

- നടപ്പു സാമ്പത്തികവർഷത്തിൽ, ഒരു ചെലവ് വകയിരുത്തിയിട്ടില്ലെങ്കിലോ, ബജറ്റിൽ വകയിരുത്തിയതിലും അധികരിക്കുകയാണെങ്കിലോ, ഒരു സപ്ലിമെൻററി ബജറ്റോ, റിവൈസ്ഡ് ബജറ്റോ പാസാക്കിയിട്ട് മാത്രമേ ആ ചെലവ് ചെയ്യാവൂ. (മാനുവൽ – പാര 4.1)

- എന്നാൽ, കേരള പഞ്ചായത്ത് രാജ് നിയമത്തിലെ 214(6) വകുപ്പിൽ പറയുന്ന സാഹചര്യങ്ങളിലുള്ള ചെലവുകൾ ബജറ്റിൽ വകയിരുത്തലില്ലെങ്കിലും നടത്താവുന്നതാണ്. എന്നാൽ, ടി ചെലവുകൾ ഒരു സപ്ലിമെൻററി ബജറ്റായോ, റിവൈസ്ഡ് ബജറ്റായോ തൊട്ടടുത്ത പഞ്ചായത്ത് കമ്മിറ്റിയിൽ അവതരിപ്പിച്ച് അംഗീകരിക്കേണ്ടതാണ്.

- വകയിരുത്തിയിട്ടുള്ള വരവ് കണക്കുകളിൽ മാറ്റമുണ്ടായാലും, പുതിയ വരുമാന ഉറവിടം ലഭ്യമാകുമ്പോഴും, ഓഡിറ്റ് അടക്കമുള്ള ഏതെങ്കിലും അധികാരികൾ ബജറ്റിൽ ‘നിയമാനുസൃത മിച്ചം’ ഇല്ലെന്ന് ചൂണ്ടിക്കാണിക്കുന്ന സന്ദർഭത്തിലും ഒരു സപ്ലിമെൻററി ബജറ്റോ, റിവൈസ്ഡ് ബജറ്റോ തയ്യാറാക്കേണ്ടതാണ്.

- മുൻവർഷം വാർഷിക പദ്ധതി അന്തിമമാക്കുന്നതിന് മുൻപാണ് നടപ്പുവർഷത്തേക്കുള്ള ബജറ്റ് പാസാക്കിയിട്ടുള്ളതെങ്കിലും, ബജറ്റ് റിവൈസ് ചെയ്യേണ്ടതുണ്ട്.

- തന്നാണ്ട് ബജറ്റിൽ വരവ് ചെലവുകൾ അധികരിച്ചിട്ടുണ്ടോ എന്ന് പരിശോധിച്ച്, ബജറ്റ് റിവൈസ് ചെയ്യുന്ന വിധം:

- മുൻവർഷം പാസാക്കിയ / അവസാനം റിവൈസ് ചെയ്ത തന്നാണ്ട് ബജറ്റിലെ BS- 8 ഷെഡ്യൂളിൽ (തനത് ഫണ്ടിൽ നിന്നുള്ള അനിവാര്യ ചെലവുകൾ രേഖപ്പെടുത്തുന്ന ഷെഡ്യൂൾ) രേഖപ്പെടുത്തിയിട്ടുള്ള ചെലവുകൾ Income and Expenditure statement-ലെ I-10(b), I-11(b), I-12(b), 113 ഷെഡ്യൂളുകളിലെ ബന്ധപ്പെട്ട ചെലവ് ഹെഡുകളിലെ തുകകളുമായി ഒത്തുനോക്കുക. (അടുത്ത മാർച്ച് 31 വരെ വരാനിടയുള്ള ചെലവുകളും കൂടി കണക്കിലെടുക്കണം) BS-8 ഷെഡ്യൂളിൽ ഏതെങ്കിലും ഹെഡിൽ വകയിരുത്തിയ തുകയേക്കാൾ, I&E സ്റ്റേറ്റ്മെൻറിലെ ചെലവ് തുക അധികരിക്കുകയാണെങ്കിൽ, ടി ഹെഡുകളിൽ പുതിയ ചെലവ് തുകകൾ ചേർത്ത് BS-8 ഷെഡ്യൂൾ പുതുക്കണം. (ഇപ്രകാരം ചെയ്യുമ്പോൾ, I&E സ്റ്റേറ്റ്മെൻറിൽ ചെലവ് വന്നിട്ടില്ലാത്ത / ചെലവ് കുറവുള്ള ഹെഡുകളിൽ BS-8ൽ കൂടുതൽ തുക വകയിരുത്തിയിട്ടുണ്ടെങ്കിൽ, അത്തരം തുകകൾ BS-8-ലെ ചെലവ് വകയിരുത്തിയതിലും കൂടുന്ന ഹെഡുകളിലേക്ക് മാറ്റി അഡ്ജസ്റ്റ് ചെയ്യാം. തുകയിലെ മാറ്റങ്ങൾ കഴിയുന്നത്ര BS-8 ഷെഡ്യൂളിനുള്ളിലെ ഹെഡുകൾ തമ്മിൽ ആക്കുകയും, ഷെഡ്യൂളിലെ ‘ആകെ’ തുകയിൽ മാറ്റം വരുത്താതിരിക്കുകയും ചെയ്യുന്നതാണ് ഉത്തമം. കാരണം, BS-8 ഷെഡ്യൂളിലെ ആകെ തുക പഴയതിൽ നിന്ന് വർദ്ധിച്ചാൽ തനത് ചെലവ് കൂടിയാൽ മിച്ചം (balance) കുറയും. മിച്ചം തനതുവരുമാനത്തിന്റെ (നികുതി വരുമാനം + നികുതിയേതര വരുമാനം + ജനറൽ പർപ്പസ് ഫണ്ട്) ‘5%’ എങ്കിലും വരണം).

- BS-9, BS-12 എന്നിവ സുലേഖയിൽ നിന്ന് മേഖല തിരിച്ച ചെലവ് സ്റ്റേറ്റ്മെൻറ് എടുത്താൽ, ഓരോ മേഖലയിലുമുള്ള പ്രോജക്ടുകൾക്കുള്ള വകയിരുത്തൽ തുക അറിയാനാകും. BS-9 (റെവന്യൂ ചെലവുകൾ), BS-12 (കാപ്പിറ്റൽ ചെലവുകൾ) എന്നീ ഷെഡ്യൂളുകളിലെ വിവിധ ഹെഡുകളിലുള്ള തുകകളും, ബന്ധപ്പെട്ട ഹെഡുകളിൽ ചെലവ് വരുന്ന പ്രോജക്ടുകൾക്ക് വകയിരുത്തിയ തുകയും (ഉദാ: നെൽകൃഷി വികസനം) പരിശോധിക്കുക. പ്രോജക്ടുകളിലെ വകയിരുത്തൽ തുകകൾ, ഷെഡ്യൂളുകളിലെ ഹെഡുകളിൽ ഉള്ള തുകകളേക്കാൾ കൂടുതലാണെങ്കിൽ, ആ ഷെഡ്യൂളുകൾ റിവൈസ് ചെയ്ത് പുതിയ തുകകൾ ചേർക്കാം. (ഇവിടെയും, കഴിയുന്നത്ര ഷെഡ്യൂളിനുള്ളിലെ ചെലവില്ലാത്ത / അധികം ചെലവ് വരാത്ത ഹെഡിലെ തുക ചെലവ് കൂടുതലുള്ള ഹെഡിലേക്ക് മാറ്റുന്ന രീതിയിലാകുന്നതാകും നല്ലത്. റെവന്യൂ ചെലവ് വകയിരുത്തിയതിലും കൂടുതൽ വരുന്നുണ്ടെങ്കിൽ, BS-12 (കാപ്പിറ്റൽ ചെലവുകൾ) ഷെഡ്യൂളിലെ ചെലവ് കുറഞ്ഞ ഹെഡിൽ നിന്ന് BS-9-ലെ ചെലവ് കൂടിയ ഹെഡിലേക്ക് തുക മാറ്റാം.)

- ബജറ്റിൽ വകയിരുത്തിയ ആകെ റവന്യൂ ചെലവ് (BS-9) കുറയ്ക്കുകയും, ആകെ കാപ്പിറ്റൽ ചെലവ് (BS-12) കൂട്ടുകയും ചെയ്യുമ്പോൾ (തിരിച്ചും) ആ മാറ്റം BS-4 (വന്യൂ ചെലവുകൾക്കുള്ള വരവ്), BS-7 (കാപിറ്റൽ ചെലവുകൾക്കുള്ള വരവ്) എന്നീ ഷെഡ്യൂളുകളിലും വരുത്തേണ്ടതാണ്.

- ‘തനതുവരവു’കൾ ബജറ്റിൽ പ്രതീക്ഷിച്ചതിലും അധികരിച്ചിട്ടുണ്ടോ എന്നത് BS 1, 2, 3 എന്നീ ഷെഡ്യൂളുകളും Income and Expenditure statementse I-1 (അപ്രൂവൽ ജേണൽ ഇട്ടെങ്കിൽ മാത്രം), I-3, 1-4(b), I-5(b), I-6 (GPF-\v), 18, 19എന്നിവയും പരിശോധിച്ച് ഉറപ്പാക്കുക. (ഇനി വരാനുള്ള തുകകൾ കൂടി കണക്കിലെടുക്കണം).

- തന്നാണ്ട് ബജറ്റ് സ്റ്റേറ്റ്മെൻറിലും, ഷെഡ്യൂളുകളിലും മേൽപ്പറഞ്ഞ പ്രകാരം കണ്ടെത്തിയ മാറ്റങ്ങൾ വരുത്തി ധനകാര്യ സ്റ്റാൻറിംഗ് കമ്മിറ്റി, പഞ്ചായത്ത് കമ്മിറ്റി എന്നിവയുടെ അംഗീകാരം

അധിക വിവരങ്ങൾ

- കരട് ബജറ്റ് അവതരണത്തിനായുള്ള പ്രത്യേക പഞ്ചായത്ത് കമ്മിറ്റിയിൽ ഘടകസ്ഥാപന മേധാവികളെയും, നിർവ്വഹണ ഉദ്യോഗസ്ഥരെയും ക്ഷണിച്ചിരിക്കണം [മാനുവൽ – പാര 2.6 (iv)]

- പ്രസിഡൻറ് ബജറ്റ് പ്രസംഗം,

വൈസ് പ്രസിഡൻറ് ബജറ്റ് അവതരണം

എന്നിവ യോഗത്തിൽ ഉണ്ടായിരിക്കണം [(മാനുവൽ – പാര 2.6 (vi)] - ബജറ്റിന്റെ അവതരണത്തിനുശേഷം എല്ലാ മെമ്പർമാർക്കും ‘ബജറ്റ് ഡോക്യുമെൻറി’ ന്റെ പകർപ്പ് നൽകിയിരിക്കണം. [മാനുവൽ – പാര 2.6 (vii)]

- അവതരണ യോഗത്തിൽ ബജറ്റിനെക്കുറിച്ചുള്ള വിശദമായ ചർച്ചകൾ നടക്കേണ്ടതുണ്ട്. [മാനുവൽ – പാര 2.6 (vi)]

- മാർച്ച് 31ന് മുൻപായി മറ്റൊരു പ്രത്യേക യോഗത്തിൽ വച്ചാണ് അന്തിമ ബജറ്റ് പാസാക്കേണ്ടത്. [മാനുവൽ – പാര 2.6 (ix)]

- പഞ്ചായത്ത് നോട്ടീസ് ബോർഡ്, പഞ്ചായത്തിലെ വിവിധ സ്ഥാപനങ്ങൾ, ഗ്രാമ കേന്ദ്രങ്ങൾ, പഞ്ചായത്തിന്റെ എന്നിവിടങ്ങളിൽ അന്തിമ ബജറ്റ് വെബ്സൈറ്റ് പ്രസിദ്ധപ്പെടുത്തണം. [മാനുവൽ – പാര 2.6 (ix)]

- അക്കൗണ്ടൻറ് ജനറൽ, പഞ്ചായത്ത് ഡെപ്യൂട്ടി ഡയറക്ടർ, കേരള സംസ്ഥാന ഓഡിറ്റ് വകുപ്പ് ഡെപ്യൂട്ടി ഡയറക്ടർ, ജില്ലാ പ്ലാനിംഗ് കമ്മിറ്റി, ജില്ലാ പഞ്ചായത്ത്, പെർഫോമൻസ് ഓഡിറ്റ് സൂപ്പർവൈസർ എന്നിവർക്ക് അംഗീകരിച്ച ബജറ്റ് സമർപ്പിക്കേണ്ടതാണ്. [മാനുവൽ – പാര 3.3]

- ചെലവുകൾ നടത്തുമ്പോൾ, ആയത് ബജറ്റിൽ വകയിരുത്തിയതിലും അധികരിക്കുന്നില്ലെന്ന് പ്രസിഡൻറ്, സെക്രട്ടറി, അക്കൗണ്ടൻറ് തുടങ്ങിയവർ ഉറപ്പുവരുത്തേണ്ടതും, ധനകാര്യ സ്റ്റാൻറിംഗ് കമ്മിറ്റി ഇക്കാര്യം പരിശോധിച്ച് ഉറപ്പിക്കേണ്ടതുമാണ്. [മാനുവൽ – പാര 4.2]

- ബജറ്റിലെ വകയിരുത്തലിനെ അധികരിച്ച് നടത്തപ്പെടുന്ന ചെലവുകളും, വകയിരുത്തലില്ലാതെ നടത്തുന്ന ചെലവുകളും ഗൗരവമായി പരിഗണിക്കപ്പെടുന്നതും, ഓഡിറ്റ് വിഭാഗത്തിന് അത്തരം ചെലവുകൾ തടസ്സപ്പെടുത്താവുന്നതുമാണ്. [മാനുവൽ പാര 47, കേ.പ.രാ. നിയമം – വകുപ്പ് 214(6)]

- ഏപ്രിൽ 1-ന് മുൻപായി ആ സാമ്പത്തിക വർഷത്തേക്കുള്ള ബജറ്റ് പാസാക്കിയിട്ടില്ലെങ്കിൽ, അന്നുമുതൽ യാതൊരുവിധ ചെലവുകളും ചെയ്യാൻ പാടുള്ളതല്ല. [കെ.പി.രാ. നിയമം – വകുപ്പ് 214(8)]

- അടുത്ത വർഷത്തേക്കുള്ള ബജറ്റ് പഞ്ചായത്ത് സമയബന്ധിതമായി പാസാക്കാത്ത പക്ഷം, സർക്കാരിന് ഒരു ഗസറ്റ് വിജ്ഞാപനത്തിലൂടെ ആ പഞ്ചായത്ത് കമ്മറ്റിയെ പിരിച്ചുവിടുന്നതിന് അധികാരമുണ്ടായിരിക്കുന്നതാണ്. [മാനുവൽ – പാര 2.7, കേ.പ.രാ. നിയമം – വകുപ്പ് 193].

തയ്യാറാക്കിയത്

സുനിൽകുമാർ ടി.കെ & ജോമോൻ മാത്യു

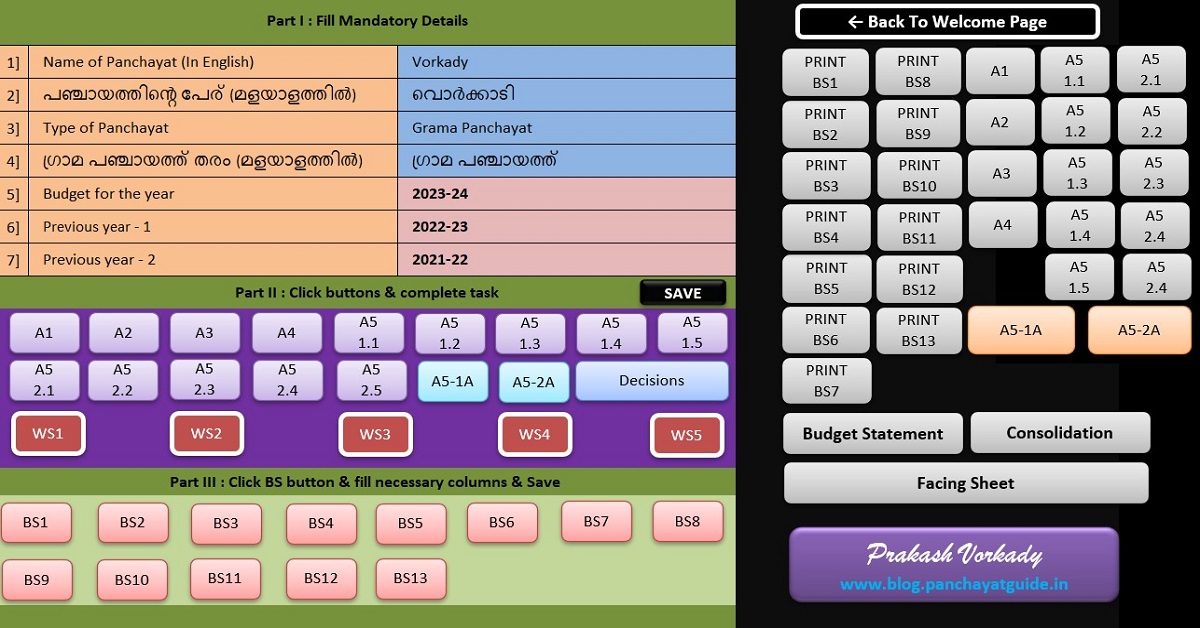

DOWNLOAD PANCHAYAT BUDGET PREPARATION SOFTWARE VER 11.0

auto insurance quotes workers compensation insurance car insurance quotes compare car insurance online buy car insurance online auto insurance commercial auto insurance small business insurance professional indemnity general liability insurance e&o insurance business insurance car insurance insurance quotes motorcycle lawyer automobile accident lawyers auto injury lawyers accident claims lawyers mesothelioma law firm accident attorney accident lawyers firm accident lawyer car wreck lawyer car lawyer home refinance best mortgage refinance companies refinance home loan mortgage preapproval best place to refinance mortgage refinance mortgage best refinance companies best refinance rates kidney foundation car donation unicef donation reputable car donation charities npr car donation donate money to charity best car donation charities cancer research donation donating to charity msw online msw programs masters in social work online psychology degree online colleges online social work degree msw degree psychology courses online online business degree elementary education online online mba programs dental seo company seo reputation management seo copywriting services international seo services

international seo agency seo for plumbers seo marketing experts seo for ecommerce website b2b seo services best cloud hosting for wordpress wordpress hosting services dreamhost web hosting best wordpress hosting wordpress cloud hosting best managed wordpress hosting premium wordpress hosting fastest wordpress hosting dedicated wordpress hosting wordpress vps hosting cloud based hosting providers best wp hosting wordpress domain and hosting wordpress hosting best magento hosting month to month web hosting vps wordpress wordpress hosting sites best wordpress hosting sites accounting software project management software aomei backupper dental software crm software erp software pos system crm zoho people crm system project management tools sap business one cmms software development medical billing and coding medical billing air ambulance medical coder emr systems medical care online prescription emrs private healthcare emergency medicine doctor near me weightloss clinic st joseph medical center medical student medical practitioner uber health weight loss clinic western medicine mental health care plan